今回は、比較的人気が高い通貨として豪ドル(対円)相場を取り上げたいと思います。鉄鉱石や石炭などの天然資源を豊富に産出する国の通貨で、投資の世界では「資源国通貨」と位置づけられます。オーストラリア(豪)ドルは資源国通貨の代表的存在となります。

資源に乏しい日本の通貨(円)の下落が見られるなかでは、資源国への投資は有力な選択肢になるでしょう。今回は、豪ドル相場の特徴、豪経済について述べた後、これまでの豪ドル相場での推移を振り返り、今後の見通しについて考えてみました。

豪ドル相場の特徴

オーストラリア(豪)の主な輸出品は、鉄鉱石などの鉱物関連の商品です。また、石炭や天然ガスなどのエネルギー資源の輸出も多く、これらの商品を中心に輸出していることもあり、資源の価格相場の変動の影響を豪ドル(対円)相場は受けやすいという特徴を持っています。資源相場がどう動くかによって、豪全体の経済の状況が変わります。

鉱物関連の天然資源は、価格が変動しやすく、豪ドルの取引をする場合は鉱物資源などの相場や値動きに注目が必要です。

豪ドル相場を見る上では、そのほか貿易量の多い中国の動向や豪中銀の動きなどにも左右されやすくなっています。

オーストラリア(豪)の主要な輸出資源としては鉄鉱石や石炭が挙げられ、鉄鉱石や石炭の価格の変動のほか、原油価格の変動の影響にも受けやすくなっています。

原油価格が上がると豪ドル高になりやすいことから、もし原油価格が今後上がると予想して豪ドルを買い、予想通り原油価格が上昇して豪ドル高が進むと、保有していた豪ドルを売却することで利益を出すことができます。

高成長を続ける豪経済

以下は、フランクリン・テンプルトン・ジャパン株式会社HPhttps://www.franklintempleton.co.jp/fund_special/story1.htmlより抜粋

- 「人口増加」によって「消費」が拡大傾向

オーストラリアの小売売上高は、コロナショックの影響から一時大きく減少しましたが、経済活動の再開とともに再び拡大基調にあります。

- 力強い人口動態

人口増加が予測されるオーストラリアの人口動態をみると、日本と違い30歳代が最も多い年齢層となっています。

消費意欲が高いこの年齢層が多いことは、オーストラリア経済の中心である個人消費の押し上げにつながると期待できます。

- GDPの70%以上を占める第3次産業(サービス業)

鉱業がオーストラリアのGDPに占める割合は11%となっています。したがって、中国の景気減速により資源需要が低下しても、オーストラリア経済への影響は限定的と考えられます。

豪経済への影響が大きいとみられるのは、GDPの70%以上を占める第3次産業(サービス業)です。金融や公益事業、消費関連などの内需関連セクターが、豪経済の主役となっています。

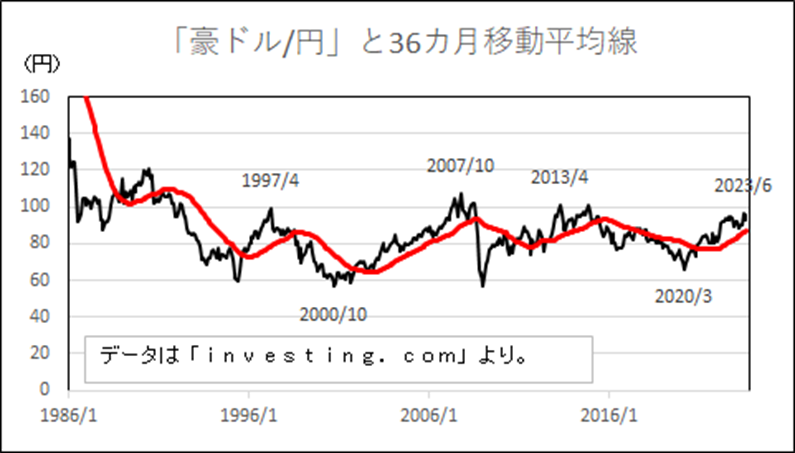

実際の豪ドル(対円)相場の推移と今後の見通し

ここでは、豪ドル(対円)相場がどのように動いてきたかを表しました。2000年あたりまでは、NYダウなど世界の主要株価指数と連動していませんでした。NYダウが高値をつけた一方、豪ドルは安値をつけました。

一方、2007年には、NYダウとともに豪ドル相場も高値をつけ、2020年にはNYダウとともに豪ドル相場も安値をつけました。いずれも、近年は世界経済の動向に連動しやすくなったと思われます。

2022年1月にNYダウが高値をつけた後、2023年6月に豪ドル相場は高値をつけました。これは豪中銀による利上げが遅れたためだと思われます。

NYダウが2022年10月に安値をつけた後に、ボックス圏で推移していることを考えますと、豪ドル相場も、今後はボックス圏で推移する可能性がありそうです。

過去の推移を見ますと、36カ月移動平均線の前後で反発してきたことも多くありました。足元は、36カ月移動平均線の近くの水準にあり、反発しやすい水準であると考えられます。

豪ドル相場のマイナス材料として、豪と関係の深い中国経済が減速したこと、米国をはじめ世界的な金融引き締め政策による世界的な景気悪化懸念などがあげられます。しかし、米国で金融引き締めの出口が見え始め、豪での金利引き上げの動きが見られれば、豪での金利水準は魅力的になる可能性がありそうです。

豪ドル相場を対象にした25日移動平均乖離率の推移

下図は、最近の豪ドル相場とその25日移動平均乖離率の推移を示したものです。日経平均の25日移動平均との乖離率は、一般的に、プラス5%を超えると上昇ピッチが速いとされ、マイナス5%を下回ると下落ピッチが速いと言われますが、 最近の豪ドル相場ではマイナス3%からマイナス5%の間で下げ止まるケースが多いようです。相場の見方が分かれていて、上下に乖離しにくいことも感じられます。しばらくは、押し目買い(安い水準での買い)が有効ではないかと考えます。

今後の戦略は

今回は、豪ドル相場での移動平均との関係をとりあげましたが、過去に安値をつけた場面は、「ITバブルの崩壊」、「リーマンショック」、「新型コロナウイルスの感染拡大による景気悪化懸念」などの悪材料が出た後となってきました。これらに匹敵する悪材料がでない限りは、下がったら買いを行う戦略が有効になるものと考えます。

参考資料