日経平均株価は、6月13日に33,772円の高値をつけた後、やや軟調に推移しています。世界的に半導体への需要が鈍化していること、世界的に行われている利上げの影響を見極めたいことなどの理由も挙げられますが、中国景気がどうなるか不透明になったことなども大きいのではないでしょうか。

今後の中国の景気鈍化がどの程度のものになり、海外の景気にどの程度の影響を与えるかは投資家にとって大きな関心事になるでしょう。

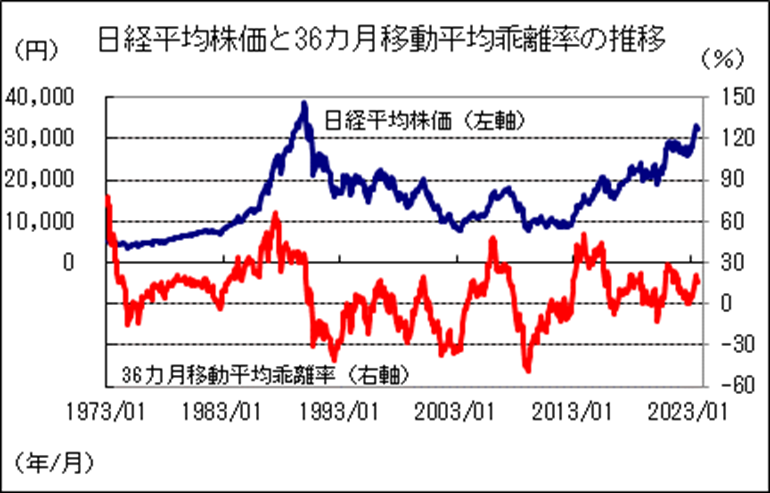

今回は、日経平均株価の長期的方向性の判断の仕方、長期的な上昇相場にあるときに下値メドになりやすい水準にどのようなものが挙げられるかについて考えてみました。

日経平均株価の長期的な方向性の判断

今回は、日経平均株価の36カ月移動平均線との乖離率を示してみました。

日経平均株価の長期的方向性としては、1989年末の高値までが長期的に上昇相場、1990年からリーマンショックのあった年の翌2009年2月の安値からアベノミクスの始まる2012年終盤あたりまでが長期的な下落相場か長期的な低迷相場であったと判断されます。アベノミクスの始まった2012年終盤から現在までは長期的に上昇相場と判断されます。

長期的な上昇相場でも一時的に下落することがあります。2016年の英国のEU離脱による悪影響が懸念された場面、2020年からの新型コロナウイルスの拡大懸念の高まった場面などです。バブル以前では、1970年代のオイルショックによる影響が懸念された場面、1980年代前半のフォークランド戦争による影響が懸念された場面などです。

しかし、長期的な上昇相場で付けた日経平均株価の36カ月移動平均乖離率を見ると、1974年10月のマイナス15.34%が最も低い水準であり、2020年3月もマイナス12.51%で収まりました。一方、1990年から2012年までの36カ月移動平均乖離率を見ると、頻繁にマイナス30%を下回ることがありました。

これまでの36カ月移動平均乖離率の推移を参考にするなら、36カ月移動平均乖離率がマイナス15%程度で収まるのなら長期の上昇相場が維持されていることになります。足元の中国などでの問題が、過去のオイルショック、コロナウイルスによる拡大懸念より影響が小さいと判断されれば、36カ月移動平均との乖離率はより小さいものとなるでしょう。

36カ月移動平均線の水準の前後は、ある程度大きなマイナス材料が出たときの下値メドの一つになりそうです。8月の水準は28,000円前後となりそうです(未確定)。一方、この水準のマイナス10%は25,200円前後となりますが、これはかなりの悲観シナリオの場合の下値メドと考えます。

よく使われる下値メドについて

市場などでよく下値メドとして取り上げられるものとして、以下のようなものが見受けられます。

過去につけた安値

過去につけた安値とは比較がしやすいためだと思われます。安値をつけたときより悪化している面が少なければ下げ止まり易いと言えるでしょう

心理的な水準(31,000円や30,000円など)

専門家が下値メドとして取り上げやすい水準です。実際にこれらの水準に達して下げ止まることがあります。

各移動平均の位置

上昇相場では、25日移動平均や200日移動平均の水準なども取り上げられ、当てはまることがあります。グランビルの法則にあります。

25日移動平均乖離率のマイナス5%水準など

上昇相場・下落相場を問わず、25日移動平均のマイナス5%の水準や200日移動平均のマイナス20%の水準なども取り上げられ、当てはまることもあります。これらも、グランビルの法則にあります。

半値押し、3分の1押しなど

過去につけた安値から高値までの幅の半分の幅を高嶺から引いた水準、過去につけた安値から高値までの幅の3分の1の幅を高嶺から引いた水準なども見られます。フィボナッチ級数(0.618や0.382)を使う方もいます。

過去に下落(上昇)した値幅を参考にした下値メド

N計算値とは、過去に下落した値幅が繰り返し見られることを前提にしたものです。

V計算値とは、過去に上昇した値幅の倍だけ下落することを前提にしています。

その他、E計算値、NT計算値なども過去の値幅から算出する方法です。

予想PERから算出する方法

最近の日経平均株価の予想PERは15倍前後で推移しています。2024年度の業績を予想し何倍なら下げ止まり易いとして下値メドを算出する方法も見られます。

日経平均株価とその200日移動平均線との関係

ここでは、中期的にある程度当てはまってきたものとして、日経平均株価の200日移動平均の推移を示してみました。アベノミクスが始まってから、200日移動平均の前後でよく下げ止まってきたことが分かります。

200日移動平均を明確に下回ったのは、2016年の英国のEU離脱による悪影響が懸念された場面、2018年の米国債利回りの上昇による悪影響が懸念された場面、2020年からの新型コロナウイルスの拡大懸念が高まった場面などでした。

図には示していませんが、200日移動平均乖離率を見ますと、コロナ禍以降で最も低い水準はマイナス12.5%でした。従って、コロナ禍と同程度のマイナスのインパクトがある材料が出てくるようだと、200日移動平均のマイナス12%前後が一つの下値メドになりやすいと考えます。

8月23日現在の日経平均株価の200日移動平均は29,258円となっています。今後大きなマイナス材料が出てこなければ30,000円前後で下げ止まる場面もありそうです。コロナ禍と同程度のマイナスのインパクトがある材料が出て来ますと、200日移動平均のマイナス10%にあたる26,000円台あたりまで下落する可能性がありそうです。

今後の戦略は

株価の下値メドを占うことは極めて難しいものです。しかし、過去の下落場面と比べて、マイナス材料としてどの程度のインパクトのあるものが出たのか、株価の下落ピッチがどの位速いのかなどを見ながら、過去に当てはまった手法を適用することでパフォーマンスをよくすることは可能であると考えます。しばらくの日経平均株価は、安いところでの買いが有効になると考えます。