「受渡日」を知っていますか?

「受渡日」については昨年もBFPさんで書かせていただいています。過去何度か別媒体でも書かせていただいています。

でも、なぜか毎年年末になると話題になるので懲りずに(?!)今年も書かせていただくことにしました。なぜなら、今年は特に意識しておきたい事情があるからです。また、今年から投資を始めた方がいらっしゃるかもしれません。そのような方はご存じないかもしれないなとも思いました。

そもそも「受渡日」って何?と思われた方がいらっしゃるかもしれませんので、簡単に触れておくと、まずこの熟語は「うけわたしび」と読み、有価証券取引の決済をする日のことを指します。

詳しくは、昨年BFPさんで書かせていただいていますので、以下よりご参照ください。

「受渡日」を意識したほうがいい例

読者の方は一般NISAにもつみたてNISAにも各暦年の非課税上限額があることをご存じでしょう。この上限額の消化は受渡日ベースで判定します。

日本の金融機関は12/31に休業します。さらに今年は12/30が土曜日に当たります。ですから今年であれば12/29までに受渡を終了したものが、2023年のNISA枠対象となります。

また、譲渡損益に対する課税も受渡ベースで決まりますので、例えば取引成立の2営業日後に受け渡される日本株の場合今年の12/28以降に成立した売買の譲渡損益は2024年分のものになります。

投資信託であれば、もっと前倒しになります。

なんだ、簡単な話じゃないかと思われた方、もう少しお付き合いください。

例えばお給料日に投信を定期的に積み立てているとか、NISA枠での買いを実施している方が少なくないと思います。結論から申し上げると、お給料日が毎月25日なら、商品によりますが2023年内に受渡できない可能性がかなり高いです。

12/25は多くの海外のマーケットがクリスマスで休場になります。

お給料日に積み立てる設定をしている場合、12/26付の注文になります。海外のマーケットに投資する円建て投資信託の場合、約定は注文の翌日、約定日の4営業日後が受渡日になるケースが多いです。今年の12月に当てはめると、26日の注文は27日に約定し、受渡は2024年1月5日になるケースが多いです。

12月下旬の取引をもってNISA枠を使い切ろうと思っていた場合、この取引は2022年の枠として取り扱われません。

下の図は米国市場のケースです。欧州もほぼ同様だと思ってください。

自分が積み立てている投資信託等の取引不能日(「ファンド休業日」と呼ばれることも多い)がいつなのかは、たいていの場合販売会社のwebsite等で公表されていますのであらかじめ確認しておきましょう。

これは積み立てだけではなく、スポット購入でも同様です。

販売会社によってそもそも取引を受け付けないか、あるいは取引成立がいつになるか等を示したうえで、取引を受け付けるかはまちまちかもしれません。

2023年末は特に特殊

読者の皆さんはおそらくご存知だと思いますが、2024年にNISA制度は変わります。

来年初を念頭に、既にNISA利用金融機関の変更手続きをしている人もいると思います。

そのような方には特に今年の年末の取引には注意してほしいです。

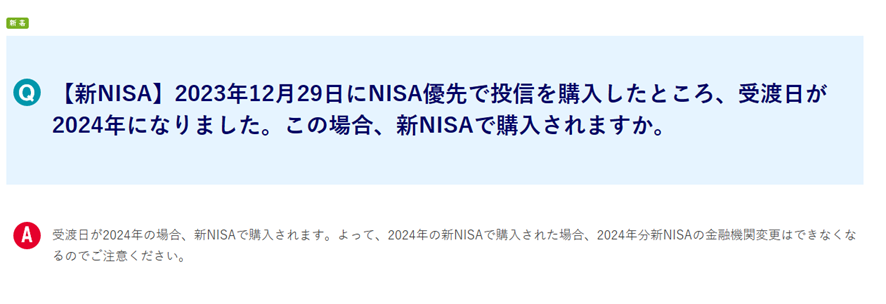

こちらはみずほ銀行websiteに掲載されているFAQと回答です。

回答が親切です。

NISA口座の取引で受渡が2024年になった時点で、2024年分のNISAの金融機関変更はできません。

既に金融機関変更手続きを済ませている方であれば、受渡が2024年になるような取引を現証券会社で出来ない可能性があります。予定していたNISA枠の消化ができないかもしれないということです。

この辺りは、ご利用の証券会社で確認したほうがいいでしょう。

そもそも、受渡が年をまたぐような取引をしなければいいのですが。

ちなみに筆者は、つみたてNISAの注文日を毎月5日にしています。

5日に意味はありませんが、少なくとも受渡が翌月にまたがるようなことはまずなくなります。

まとめ

「受渡日」は「うけわたしび」と読み、有価証券取引の決済をする日のこと

NISA枠の判定は「受渡日」ベースで行う

毎月下旬に海外資産を対象とした投資信託を買う取引をしている場合、12月分については年内に受け渡せない可能性がある

2023年末は、2024年スタートの新NISAを現在とは別の金融機関で取引する場合、特に要注意。