2023年5月に「その自社株買い、ほんとに喜んでいいものですか?」を書かせていただきました。

自社株買いには現金が必要だから、現預金額と流動負債を確認したほうがいいという内容でした。

その続編を書こうと決めたのは、少し深く考えないと意義を理解するのが難しい自社株買いがあるように思えたからです。

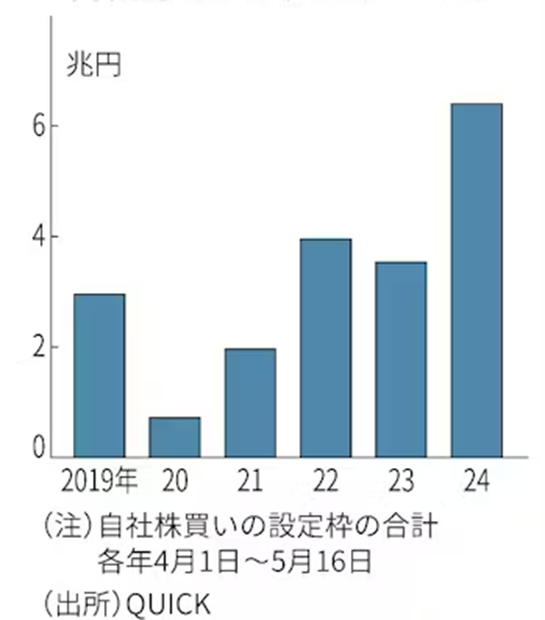

自社株買い設定が増えている

日本経済新聞、2024年5月17日の記事によると、2024年4月からの1か月半で設定された自社株買いが、前年同期を大きく上回っているそうです。

目立つところでは、5月17日に上限1,000億円の自社株買いを発表した信越化学工業(4063)でしょうか。翌営業日の株価は大きく上昇しました。

自社株買いに期待される効果をおさらい

自社株買いは株式の発行とは逆に、企業がお金を出して自社の株を買うことです。

自分たちで発行した株を買い戻すという行為にはそれなりの意味があります。

代表的な自社株買いの効果を4点挙げます。

一つ目は発行した会社自身が株式を買うくらい今の株価は安いですよというマーケットに対する意思表示です。

「アナウンスメント効果」と呼ばれます。

二つ目は自社株買いによるEPSの上昇期待とそれに伴う株価の上昇期待です。

こちらについては、「その自社株買い、ほんとに喜んでいいものですか?」に詳しく掲載していますので、是非ご覧ください。

三つ目は増配期待につながることです。

自社が保有する株式、あるいは「消却」した株式に対しては配当を払う必要がありません。

企業の配当総額が変わらないとすれば、自社株買いにより配当を支払う株式が減ることで1株当たりの配当が上昇する期待、つまり増配期待がうまれます。

四つ目は買収防衛です。

自社株買いの結果、マーケットに流通する株式数は減少します。

市場に流通している株式数を減らせば、買収したい人が買える株式数が少なくなります。

結果として、第三者に買収される可能性を減らすことができます。

また、自社株買いの結果株価が上昇すれば、買収したい人が必要な金額が大きくなりますから、簡単に買収できなくなるという効果も期待できます。

トヨタ自動車の大規模自社株買い

さて、ここで、一つ自社株買い実施の適時開示をご覧いただきます。

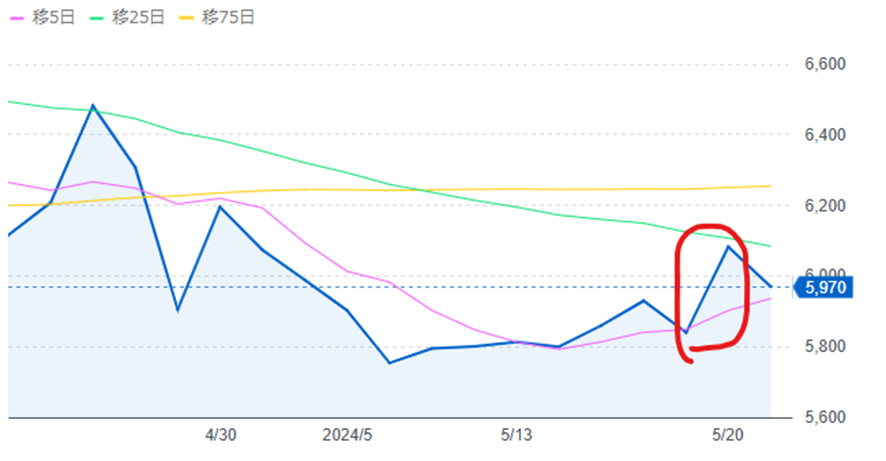

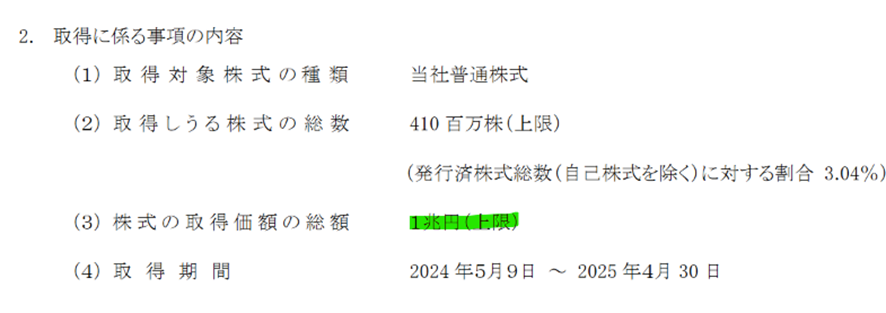

トヨタ自動車(東プ:7203)は2024年5月8日の2024年3月期決算発表時に、2025年4月末までを期限とした1兆円を上限とする自社株買いを発表しました。トヨタ自動車は2024年3月末に現金等を9兆円有している企業です。資金力には問題ないでしょう。

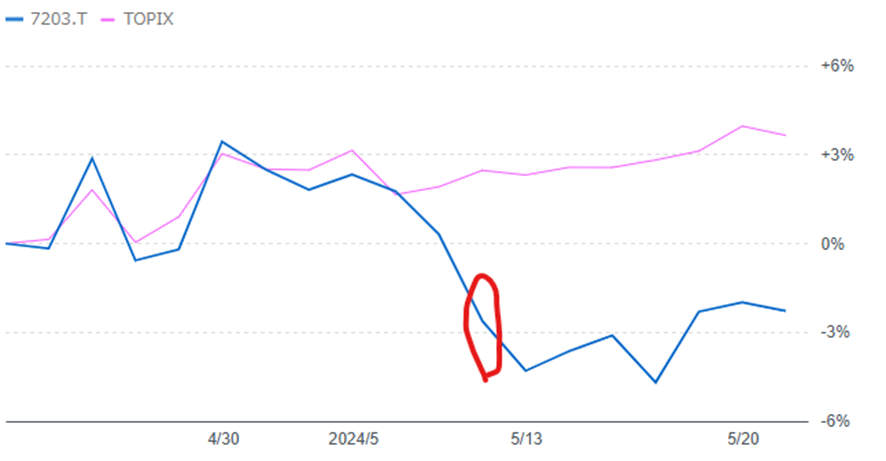

しかし、株価はさえません。赤で囲んだあたりで自社株買い発表をしています。

TOPIXを大きくアンダーパフォームしています。

トヨタ自動車はTOPIXで最も高いウエイトを占めます。

言い換えればトヨタ自動車の株価がさえなければ、TOPIXが冴えないことにもなります。

2025年3月期の想定為替レートを控えめに出したせいか、会社が出した業績予想が市場予想を下回ったからと言われればそれなりに納得できてはいました。

自社株買い発表は、大規模な株主還元で株価の下支えをもくろんだものかと理解していたのです。

放出されるであろう株式がある

筆者の理解は先日、損害保険会社の決算発表時に変わりました。

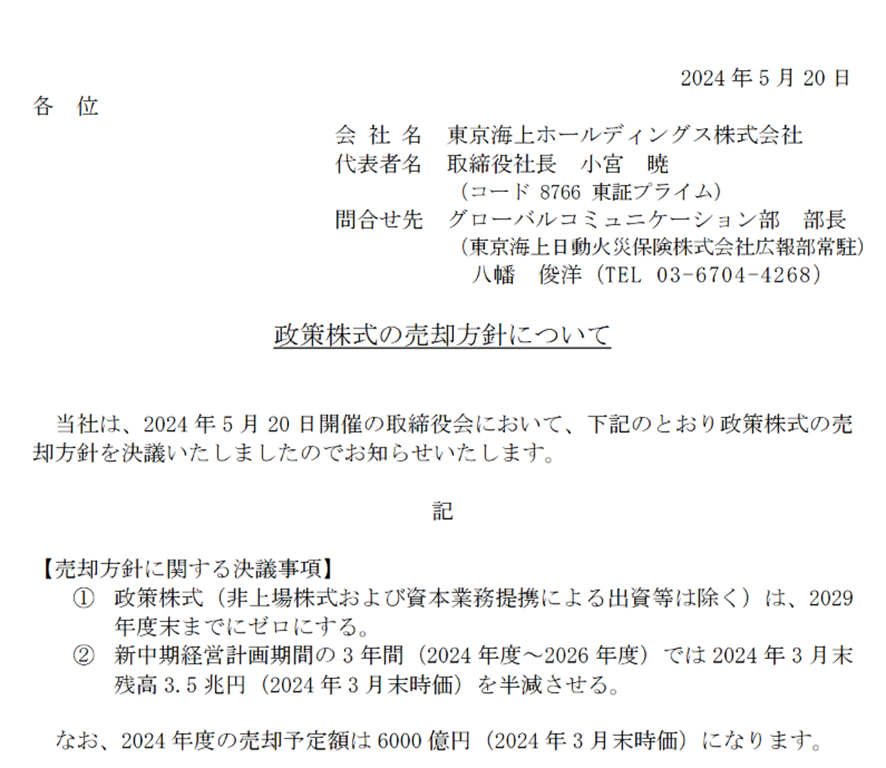

こちらは、東京海上HD(東プ:8766)が2024/5/20に発表した、政策株式の売却方針を公表した適時開示です。2029年度末までに政策株式をゼロにするとのことです。

政策株式とはしばしば「持ち合い株」とも表現されるものです。

以前、「政策保有株式って何?」で書かせていただいたとおり、1960年代頃から広まった日本独特の株式保有の仕組みです。

企業間で相互に株式を持ち合う場合が多いですが、どちらか一方の企業だけが他社の株式を保有する場合もあります。

株式の持ち合いは安定的な株主の確保や敵対的買収を防止することには寄与してきました。買収は1/2以上の議決権など、ある程度大規模な株式の取得が必要ですが、持ち合い株は市場にほとんど出回りませんから、買収をもくろむ者が手に入れづらい株式です。結果として、買収に必要な議決権を確保しづらくなります。

とはいえ、持ち合い株式があることは株主からの経営への監視が甘くなるという弊害もあります。安定株主がその保有分の議決権行使をすると、数十%の議決が持ち合い株式で決まってしまうことになるからです。

いわゆる、コーポレートガバナンスが政策保有株式の存在によってゆるくなりがちになるともいわれ、近年はその保有に合理性を問われるようになってきました。

よって、金融機関に限らず事業会社でも政策保有は実施されてきましたが、近年解消する動きが多くなっています。

日本株市場が2023年から好調で、史上最高値を付けた銘柄も少なくなく、売却しても損を出しにくくなったというマーケット環境も政策株式削減という意思決定を後押ししていることでしょう。

どの企業も横を見ながら意思決定しているわけではないでしょうが、政策株式は、多くの場合、発行体と交渉しながら売却していきます。

一度に大量に市場に売却すると、株価が大きく下がります。それは、株式を発行する方にはありがたくありません。

さて、損害保険会社にとって自動車メーカーは大顧客です。

なぜなら、損害保険会社の保険料収入の約50%は自動車保険から得ているからです。

さらに、自動車のディーラーはたいてい損害保険の代理店でもあります。

自動車が売れなかったら、損害保険会社の保険料収入も減るという構図です。

よって、損害保険会社は自動車メーカーを大事にします。

だから株式を保有しています。

ですから、損害保険会社は自動車産業株をたくさん保有しています。

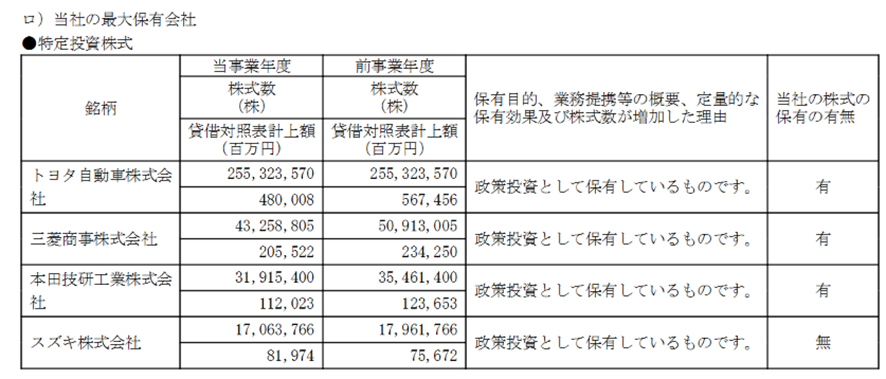

こちらは東京海上HD 2023年3月期の有価証券報告書に掲載されている特定投資株式銘柄の抜粋です。自動車メーカー株を「政策投資」として保有していると明らかにしています。

他の損害保険会社も似たようなものです。

たとえば、東京海上HDは保有するトヨタ自動車株の株式数が2023年3月末から2024年3月末まで全く変わらなかったとしたら、2024年5月現在の時価は約8,700億円です。東京海上HD1社だけでこの規模です。他の損害保険会社も合わせたら数兆円になるでしょう。

損害保険会社はこの保有をトヨタ自動車に限らず、今後削減していくという方針を示したわけです。

削減方法はいろいろあります。少しずつ市場で売却するとかそこそこの規模の売り出しを実施するとかでしょう。

筆者は、トヨタ自動車が設定した自社株買い枠のある程度の金額がこれらの政策保有株式削減の受け皿になるのでは?と考えています。そうだとしたら、株価が芳しくないことにも合点がいきます。設定した自社株買いは市場に出す株式を増やさない役割が大きいからです。そのように投資家が解釈しているのであれば、大規模な自社株買いに株価が大きくポジティブな反応をしないことにも個人的には合点がいきます。

ちなみに、ほぼ慣習だとずいぶん前に聞きましたが、これらの政策保有株式の削減は株主総会が終わってから実施するのが一般的なようです。この慣習が今も生きているなら、削減が始まるのは7月以降ではないでしょうか。3月決算企業の株主総会は6月中旬以降に開催されることが多いからです。ちなみにトヨタ自動車の株主総会は2024年6月18日だそうです。

なお、資金力に余裕がある企業であれば、夏や秋に改めて自社株買いを発表する可能性は大いにあると思います。それはそれでまた意図を見極める必要があるでしょう。

まとめ

自社株買いの効果4つをおさらい

トヨタ自動車が設定した1兆円の自社株買いに株価の反応が良くないのは、政策株式削減の受け皿を想定する投資家が少なくないからではないか。

自社株買いの意図はクリアには見えないので、意図をよく考えて効果を想定したい。