株式相場を捉える上で、どのような銘柄が物色されているのかを知るには、様々な株価指数を見ると便利です。JPX日本取引所グループは、多くの株価指数を日々公表しています(JPX日本取引所グループのHP「リアルタイム株価指数値一覧 」で見ることができます)。

今回は、「バリュー指数」と「グロース指数」、「大型株指数」と「小型株指数」の動きを振り返り、今後の物色の方向について考えてみました。月別に見るとどちらが物色されやすいかなどの傾向が見て取れます。

バリュー指数とグロース指数について

日本取引所グループでは、TOPIXスタイルインデックスシリーズとして、TOPIX等の構成銘柄を連結PBR(株価純資産倍率)などの指標を用いて、銘柄群をバリュー(割安)又はグロース(成長)といったスタイル別に区分して株価指数を発表しています。

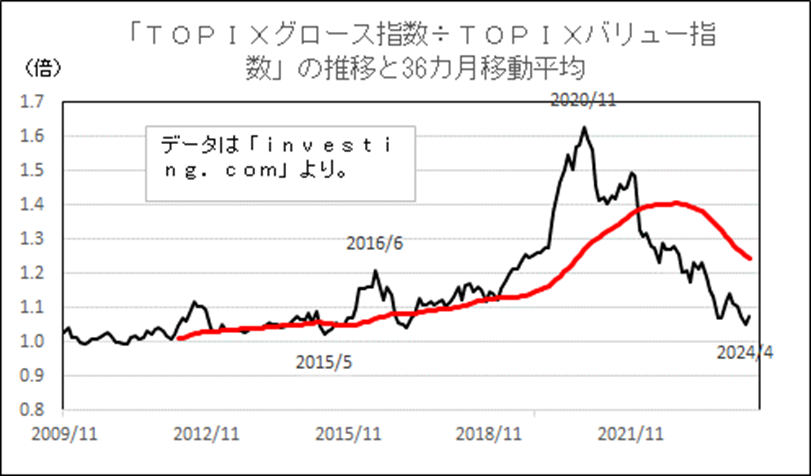

「グロース指数÷バリュー指数」の推移

下図は、「グロース指数÷バリュー指数」の推移を示したものです。足元は、2015年につけた水準に近づいています。

今年もバリュー指数が優位

ここ数年は、バリュー指数の堅調さが目立っていますが、その理由を3つ示しました。2と3の理由は、足元でも影響しているでしょう。

- コロナ禍による影響が懸念されて下落したのはバリュー株(バリュー指数算出の対象になる銘柄)の方が大きく、コロナ禍による悲観論が和らぐ過程ではバリュー株の反発が大きくなったこと

- 米国の長期金利が高水準で推移し、日本の長期金利も上昇しました。資金を借りて設備投資を行う企業が多いのはグロース株(グロース指数算出の対象になる銘柄)であり、グロース株の(利子)負担が増えると懸念されたこと

- 東京証券取引所が2023年3月末に企業に株価を意識した経営を要請したこと(注参照)は、株価のさえなかったバリュー株の企業改革意識を高めることになった

注:東京証券取引所が企業に行った要請(日本取引所グループのHP「資本コストや株価を意識した経営の実現に向けた対応について」に詳しく掲載されています)。

「上場会社の多くでROE、PBRが低くなっている。企業価値向上の実現に向けて、資本コストや株価に対する意識改革が必要」との内容。

今後、グロース株が優勢となるためには、米国で金融緩和観測が強まること、東京証券取引所が行った要請に日本の多くの企業が応えたと判断されることなどが必要と考えられます。

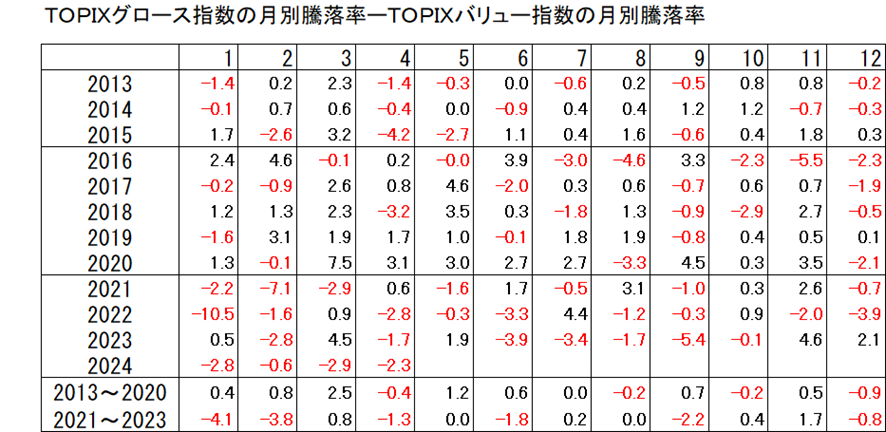

グロース指数、バリュー指数の月別の動き

下図は、「グロース指数の月別騰落率」―「バリュー指数の月別騰落率」を示したものです。平均騰落率は、アベノミクスが本格的に始まった2013年からコロナ禍となった2020年までの期間、2021年から2023年までの期間で集計しました。

以下のようなことが指摘できます。

- 3月、7月、10月、11月にグロース指数の優位性が見て取れます。

- 2021年あたりから、1月、2月、4月、6月、9月、12月にバリュー指数の優位性が見て取れます。特に、1月、2月は2021年を境に大きな下落率をつけることが多くなっています。1月、2月の方向性は「グロース指数÷バリュー指数」の動きを示唆していると言えそうです。

規模別株価指(大型株指数、小型株指数)について

日本取引所グループでは、規模別の株価指数をリアルタイムで算出し、公表しています。

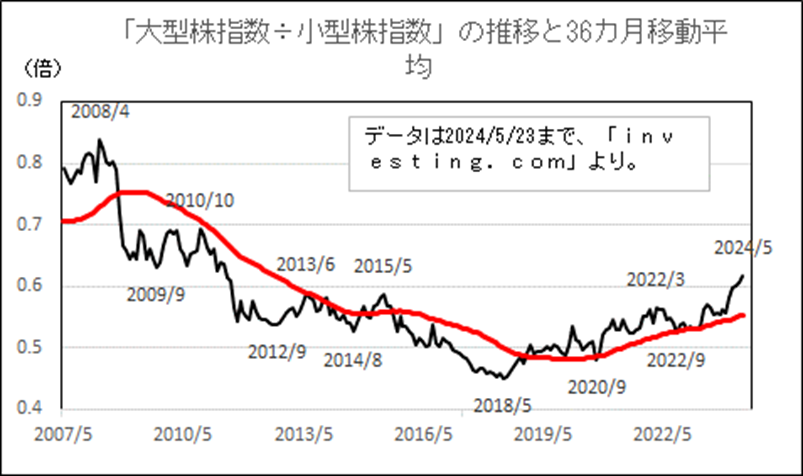

「大型株指数÷小型株指数」の比率の推移

下図は、「大型株指数÷小型株指数」の比率の推移を示したものです。

図では、この比率の推移に36か月移動平均の推移も示しました。中長期的には、2018年5月に低い水準を付けた後に上昇傾向になっています。足元は、36カ月移動平均に近づいては上昇するという動きが繰り返しています。

以下のことが指摘できます。

- リーマンショックの起きた後は、大型株指数の方が大きく下落しました。

- 「アベノミクス」相場が始まり、大型株指数の方が大きく上昇する場面もありましたが、2015年後半から2018年前半は、小型株指数の方が大きく上昇していました。

- 2018年序盤から2021年後半にかけて、小型株指数が横ばいで推移した一方、大型株指数は水準を切り上げました。コロナ禍による悪影響は小型株指数の方により強く出ました。

- 2022年後半から、両指数とも上昇しましたが、大型株指数の方が大きく上昇しています。

足元は大型株指数が優位に

足元は、大型株指数の優位性が目立っています。これは、東京証券取引所が2023年3月末に企業に株価を意識した経営を要請したことが影響していると思われます。大型株(大型株指数に採用されている銘柄)の方が東証の要請によく応えていると思われます。

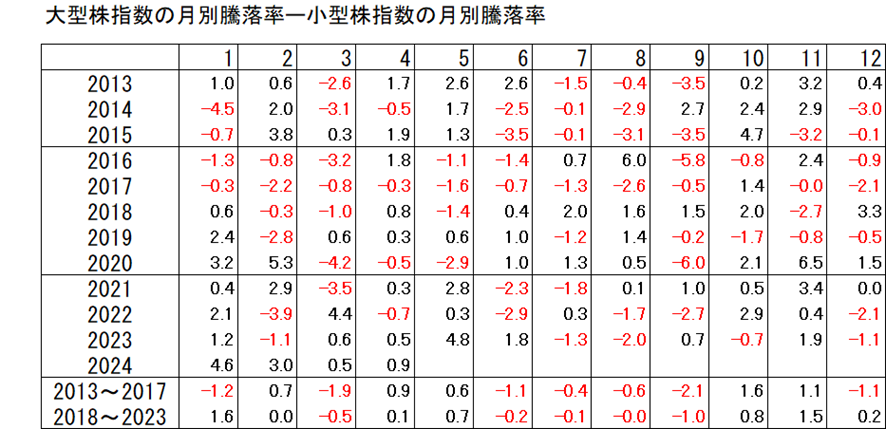

大型株指数、小型株指数の月別の動き

下図は「大型株指数の月別騰落率」―「小型株指数の月別騰落率」を示したものです。平均は、アベノミクスが本格的に始まった2013年から2018年までの期間、2019年から2023年までの期間で集計しました。

以下のことが指摘できます。

- 2018年以降は、1月、2月、4月、5月、10月、11月、12月に大型株指数の優位性が見て取れます。特に、1月、11月に大型株への優位性が高まる傾向があります。

- 2018年以降は、3月、6月、7月、8月、9月に小型株指数の優位性が見て取れます。特に9月は小型株への優位性が高まる傾向があるようです。

- 「大型株指数÷小型株指数」の推移は、2018年序盤まで下落し、その後上昇傾向になったことを考えると、1月の騰落率が中長期的な方向性と一致してきました。1月の方向性は「大型株指数÷小型株指数」の動きを示唆していると言えそうです。

今後の戦略

今回は、「バリュー指数」と「グロース指数」、「大型株指数」と「小型株指数」の比率の推移を振り返って見ました。いずれの比率も、2023年の東京証券所が出した要請の影響を受けており、バリュー指数の優位性、大型株指数の優位性が続いています。

ただし、いずれの比率も動きが一服しやすい水準になったとも思えます。これまでの季節的な傾向を参考にしますと、今後は小型株指数が優位に動く場面もあると考えます。米国で利下げが行われるようですと、物色の方向が変わる可能性もありそうです。