2024年9月27日、新しい投資信託が登場しました。

米国の高配当株ETFに投資する投資信託『楽天・高配当株式・米国ファンド(四半期決算型):通称(楽天SCHD)』です。

登場からわずか5営業日での純資産総額100億円突破は、直近1年間で新設されたファンドで最速での達成だそうですね。

年4回の分配金が支払われることが魅力なのでしょうか。

その他、HDV、SPYD、VYMなど米国の高配当株ETFも相変わらず人気を集めています。

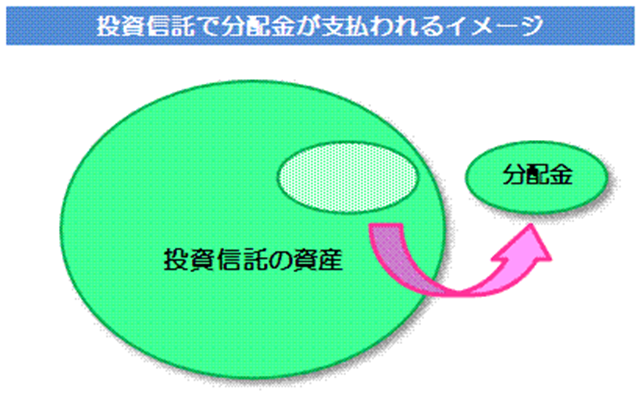

しかし、分配金が自分の資産を現金化しているだけであることはあまり知られていないようです。

「いや、ETFはタコ足分配を出さないから関係ないだろ!」と思われた方も考えてみてください。

受け取った利益も自分の資産なのです。

もし分配金をお小遣いと考えておられるのなら、今後の資産形成計画を狂わせることになりかねません。

分配金の魅力に惹かれて買付注文を出す前に、しっかりと分配金の仕組みを理解しておきましょう。

注:投資信託には1円単位で買付できるオープン型や追加型と呼ばれる投資信託と、株式と同じように単元単位で売買する上場投資信託(ETF)があります。

この先は解りやすくするため、以下のように記載します。

- 投資信託:1円単位で投資できる俗にいう普通の投資信託

- ETF:上場投資信託

投資信託から受け取る2種類の分配金

まず先に分配金とは何かについて触れておきます。

私たちが投資信託・ETFから受け取る分配金は2種類に分けられます。

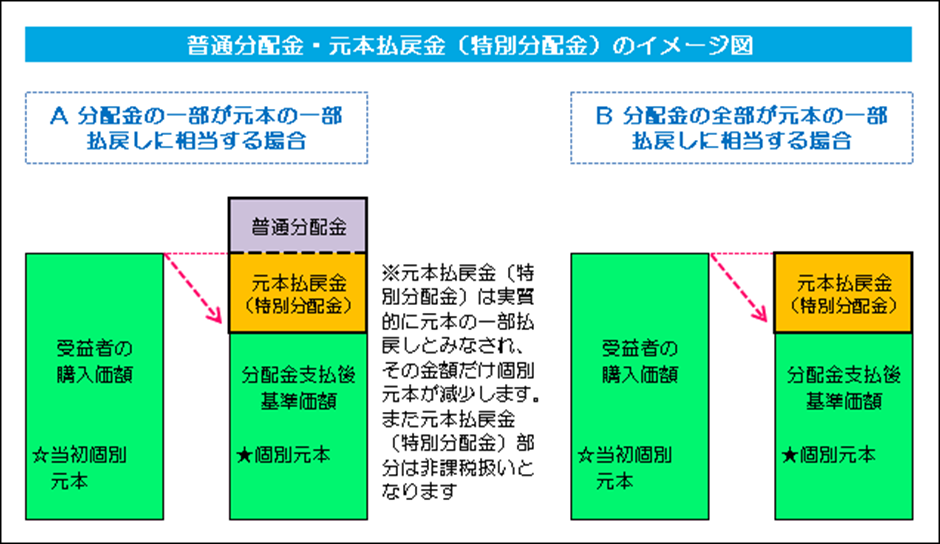

普通分配金と特別分配金です。

普通分配金:利益から支払われる

株式や債券などに投資して得た利益の一部を投資家に還元する分配金を普通分配金といいます。

投資経験の少ない方がイメージされる分配金はこの普通分配金でしょう。

たとえば以下の様なケースが普通分配金です。

- 100万円:投資信託を買い付ける

- 110万円:株価が値上がりし評価額が10万円増える

- 100万円:10万円の分配金が支払われ評価額が下がる

注:通常、普通分配金には20.315%の税金がかかりますが計算を簡略化するため考慮していません。

特別分配金:元本を取り崩して支払われる

利益からではなく投資家が入金した元本から支払われる分配金を特別分配金といいます。

例えば、以下のようなケースが特別分配金に当たります。

- 100万円:投資信託を買い付ける(この金額が元本)

- 90万円:株価下落で評価額が10万円下がる

- 85万円:5万円の分配金が支払われて、更に評価額が下がる

これは通称「タコ足分配」とも呼ばれていますね。

あくまで元本を取り崩しているだけですので利益ではありません。

そのため特別分配金は非課税です。

なお、この特別分配金を『儲かったお金』と勘違いする人が多いため、運用報告書作成に当たり、特別分配金という用語を使用する場合は『元本払戻金(特別分配金)』と記載するように義務付けられています。

ETFは特別分配金を出さないが…

ETFの分配金は決算期間中に投資先から受け取った配当金や利息から、信託報酬などの費用を差し引いた全額が支払われます。

これはETFの仕組みとして決まっているので、元本から支払われることはありません。

しかし、だからといって利益分だけを分配金で受け取れるわけではないのです。

- 100万円:ETFを買い付ける

- 105万円:ETFの資産額に投資先から5万円の配当金が入金され評価額が上がる

- 95万円:株価が下がり評価額が10万円下がる

- 90万円:5万円(費用は考慮せず)の分配金が支払われ更に評価額が下がる

注:ETFの分配金には含み損益に関わらず20.315%の税金がかかりますが、計算を簡略化するため考慮していません。

投資先から配当金が入金されて評価額が上がったものの、分配金の支払いで下がっていますね。

株価下落で下がったETFの評価額が分配金の支払いで更に下がる。

これでは特別分配金と同じです。

『特別分配金は悪い分配金』は勘違い

普通分配金は投資先の値上がり益や配当金から支払われるため良い分配金と思われがちです。俗にいう『お小遣い』ですね。

逆に特別分配金は『タコ足分配』という元本を減らす悪いイメージが付きまとっています。

しかし、どこから分配金が支払われようと、分配金の支払いで投資信託やETFの評価額が下がっている事実は変わりません。

保有している金融商品を現金化しているのは同じなのです。

毎月分配型が特別分配金のイメージを悪くした

多くの人が特別分配金に悪いイメージを持っているのは毎月分配型ファンドが原因でしょう。

金融庁も頻繁に「顧客本位ではない」と指摘しているので、投資はしていなくとも毎月分配型ファンドの悪評を聞いた記憶がある人は多いはずです。

しかし、悪いのは特別分配金ではありません。

金融機関の説明不足と高い手数料

毎月分配型ファンドの悪名は、金融機関の説明不足と高い手数料が原因です。

はじめて投資信託を買う人に分配金で評価額が減ることなど分かるはずがありません。

そのため定期的にお小遣いが入金されると勘違いして買った人が多かったのでしょう。

また、店舗型大手証券会社のHPで毎月分配型ファンドを検索したところ、最も資金を集めていたのは買い付け手数料3.3%、信託報酬年1.7%超えの債券ファンドでした。

昨今の投資信託は手数料無料があたりまえ。信託報酬が0.2%を超えると高いといわれる時代です。

金融機関がこんな美味しい商品を隠しておく理由はありません。

積極的に販売した結果、資産を大きく減らしてしまう人が続出し特別分配金(タコ足分配)のイメージが最悪のものになったわけです。

もしも『格安手数料で広く分散された資産に投資する毎月分配型ファンド』が存在していたら、老後資金の取り崩しに有用な金融商品として大人気になっていたかもしれません。

全ての分配金は資産の自動売却機能

投資信託かETFか、分配金の支払元が利益分か元本分かなど関係ありません。

分配金の支払いで評価額が下がる以上、自分の資産を一部売却しているのと同じなのです。

もし「利益をお小遣いとして貰えるから」という理由でETFを保有しておられるなら、もう一度、投資目的を見直してみてください。

まとめ

分配金には普通分配金と特別分配金の2種類がある

普通分配金:利益から支払われる

特別分配金:元本を取り崩して支払われる。通称『タコ足分配』

ETFの分配金も自分の資産を現金化しているだけ

特別分配金の悪いイメージは毎月分配型ファンドの影響

分配金の仕組みを理解し、目的に合った投資を心がけましょう。