BFP編集補足

夏場はエアコン、冬場は給湯器の故障などで頭を悩ませる不動産投資家や、その他個人の方も多いのではないでしょうか?そんな方の役に立つかもしれない、入居者「火災保険」の家財特約について実例をもとに記事にしていただきました。

6月某日、夫と筆者が自宅にいた時、嫌な物音がしました。

何かが落ちたぞと思って音源の方向を見たら、夫が床に落ちたものを拾っていました。ノートパソコンでした。

うーん、それやばい音じゃない?と思っていたら、夫が電源を入れてみたところ、使い物になりません。

「修理するの?」と尋ねたら、「このままじゃ困るから修理する」と言います。

このノートパソコンは確か去年買ったばかりなはず。リプレースには早すぎるよなと思っていたので修理依頼は妥当でしょう。

どうやらイカれたのは液晶だったようです。外付けのモニターを接続すれば、使えたようで。

それでも修理することにしたのは、旅などに持参して使いたいから。それ目的のかなり軽いノートパソコンを夫は使っています。

そして、夫が言いました。

「この家の火災保険使えるかどうか確認したいから、(保険会社に)連絡していい?」

筆者は賃貸物件に住んでおり、現在の契約人は筆者です。

現在の物件を借りる時点で夫はすでに無職だったので、私が賃貸人契約を結びました。夫が私に保険会社への連絡の許可めいたものをとったのは、私が賃貸借契約人だからでしょう。なお、借りている物件は火災保険が付帯しており、特に保険料を払っていません。

★編集追記

大抵の方は物件に入居する際もしくは入居者と賃貸契約を結ぶ際、火災保険加入を義務にしてますよね?してない方は確認してください。

要見積書

翌日夫はさっそく損害保険会社に連絡したようです。

賃貸契約時の書類の中に損害保険会社への連絡先があり、夫が自分で調べて連絡をとったようで。

もらった返事は、「まずは修理の見積もりを取って、その見積書を弊社に提出してください」だったそう。

損害保険は実損填補ですから、損害額がわからなければ払う払わないは決まらないということなんでしょう。というわけで夫は、故障したノートパソコンをメーカーへ送る手配をしていました。

数日後届いた見積書には87,000円余りの修理費用が掲載されていたそうです。

結構いいお値段です。

保険金が下りるか同課は別として修理を依頼する一方、夫は見積書を損害保険会社に提出しました。

火災保険の家財特約

夫が修理見積を提出してから数日後、損害保険会社から連絡があったそうです。

内容は

- 見積書に掲載されていた修理費―免責金額の保険金

- 「臨時費用保険金」として①の金額の30%

の合計を1週間程度で指定の口座に振り込むという内容でした。

1.は理解できるのですが、2.はどういうこと?と思いました。

なにせ、住宅の火災保険のお世話になるのが初めてだったし、賃貸契約に付帯された火災保険だったので、正直約款などをきちんと読んでいませんでした(反省)。

しかもその約款は賃貸人が利用できるwebsiteの中に掲載されているはずなのですが、探しても見つからず。気持ち悪いので、約款のありかを管理会社に問合せしました。

一方で、火災保険についてちょっと調べてみたら「臨時費用保険金」は、被害の対象となった家財が使えないことにより、例えば借りるとかするであろうから、その費用の補填を目的とした保険金なのだそう。しかし、多くの火災保険商品の場合、その金額は10%のようで、ほんとに我が家の補償の場合30%なの?と疑問が消えないままでした。

数日後、管理会社から示された箇所を確認するとそこには確かに損害額の30%を支払う旨が掲載されていました。

「臨時費用保険金」のことは全く知らなかったので、なんだか得した気分です。何せ、火災保険料を自分で払っていませんから。

損害保険に詳しい人に尋ねてみた

後日、この顛末を損害保険に詳しい方々にお目にかかった際話したら、わが家が経験したことは「よくあること」なのだそうです。

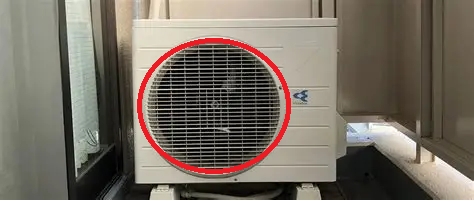

損害保険の代理店業を営むと、この手の補償請求に携わることは珍しく無いようで、その時見せてくれたのは、庭の手入れに来た業者が誤ってエアコンの室外機のカバーのような(写真の赤く囲んだ部分。写真は別途著者が調達)部分を破損してしまい、メーカーに修理の見積もりをだしたという話。

その案件の場合、破損したカバーを直せないと判断されたそうで、ならば住宅の火災保険を使って新品を調達ということになって、家電量販店で同等品の新品の購入見積もりを取って損害保険会社に提出したところ、見積価格+臨時費用保険金が支払われたという事例だったそう。

ただ、近年の商品だと臨時費用保険金は10%のものがほとんどだそうで、我が家が該当した契約はややラッキーだったようです。

「室内」で事故が起きた場合に限定されるとのこと

火災保険で家財の補償を受けられる要件は「室内でおきた故意ではない事故による損害」だそう。

例えば、自宅の中で眼鏡を誤って踏んで壊してしまったという場合は、家財補償の対象になるそう。

前述のエアコンの場合、室外機が破損したにもかかわらず補償されたのは、室内に存在しているエアコンと室外機がセットだからという理由だったそうで。

今後は他の所有物について室内で偶然壊れた場合には、まずは火災保険の家財補償を使えるかどうかを検討しようと思います。

見積だけで補償を受けられる

今回知ったことは、原状回復のための見積もりで補償を受けられるということ。

損害が起きたという事実に対して、補償するんだという当たり前のようなことに改めて気づかされました。

こぼれ話と編集補足

さて、修理に出している間は、当たり前ですがノートパソコンが使えないわけです。

こういう時の夫の行動は妙に素早く、修理に出したものより安いノートパソコンを知らない間に購入していました。手元にパソコンが無いのは不便なようで。

その後、修理から戻ってきたパソコンを稼働確認したら、あとから買ったものは不要になったわけで。

夫が言いました。「(新たに買ったものを)だれか、買ってくれる人いないかなぁ?」

数日しか使っていないものですが、買った値段の2/3ぐらいで買ってくれる人がいるなら譲りたいというので、私がSNSでちょっと呼びかけてみたところ、あっという間に買い手が現れました。Windows11への買い替え需要があるタイミングで、このような状況になったのは、新たに買ったパソコンについてはラッキーだったでしょうか。

BFP編集補足

いかがでしたか?皆さんの賃貸借契約や、エアコンの所有権などを賃貸契約でどうしているかにもよりますが、夏場に故障するエアコンや、冬場の給湯器もエアコンの室外機と同じロジックで保険がおりるかもしれませんね。今回はPCが壊れたという実例をもとに「経営コストカットに役に立つ」内容として修理費が10~30%削減スキームの一例で掲載させていただきました。ご参考にどうぞ。