TOPIXは現在進行形で変化中

前回記事(https://bfp-investmentlabo.com/2022/10/19/kiso0004/)で日本を代表する株価指数といえるTOPIXについては大まかにご理解いただけたでしょうか?

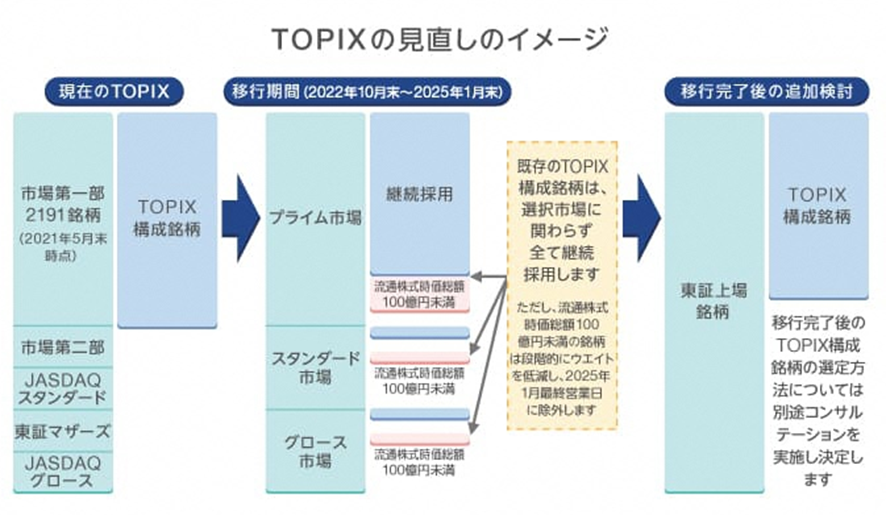

「上場時価総額加重 TOPIX(旧東証株価指数)」が、2022年4月の東証の市場再編でいわば「現TOPIX」に移行しています。

2022年4月1日にTOPIXの構成銘柄であった銘柄は新市場区分施行後の4月4日以降も選択市場に関わらず継続採用されています。

しかし、

「流通株式時価総額100億円未満の銘柄については「段階的ウエイト低減銘柄」とし、2022年10月末から2025年1月末まで、四半期ごと10段階で構成比率を低減」していくことになっています。

流通株式時価総額とは?

「流通株式」には、耳慣れない方が少なくないかもしれません。

JPXの用語集(https://www.jpx.co.jp/glossary/ra/463.html)によると、「流通株式」は、

「上場有価証券のうち、大株主及び役員等の所有する有価証券や上場会社が所有する自己株式など、その所有が固定的でほとんど流通可能性が認められない株式を除いた有価証券」です。

「流通株式」とはいわば反対の意味を持つ言葉が「発行済株式」です。

発行された株式が上場されても、すべてが市場で取引されることは稀です。

大株主や役員等の保有分はほとんど流通しません。

たとえば、役員はたいていの場合、自社の株を自由に取引できません。自社について公に公開されない情報を持っていることがあり、自由に取引するとインサイダー取引に該当することから、その取引は制限されています。

TOPIXはこのような株主も含めて、以下に該当する株式を流通しない株式と定義しています。

・上場株式数の10%以上を所有する者又は組合等

・上場会社(自己株式)

・上場会社の役員

・上場会社の役員の配偶者及び二親等内の血族

・上場会社の役員、役員の配偶者及び二親等内の血族により総株主の議決権の過半数が保有されている会社

・上場会社の関係会社およびその役員

・国内の普通銀行、保険会社、事業法人等

「流通株式」は「発行済株式」からこれらの流通しない株式を引いたもので、「流通株式時価総額」は「流通株式」に株価を乗じた値です。

この「流通株式時価総額」が100億円未満の銘柄は、TOPIXにおけるウエイトを減らしていくことになっているのです。

「ウエイトを減らす」とは?

出典:JPX

「ウエイトを減らす」とは、ひとことで言えば「TOPIXに占める割合を減らす」ことで、TOPIX連動資産が、ウエイト低減銘柄を売却することを意味します。

TOPIXはおよそ2000銘柄で構成されている故、流通株式時価総額が小さい銘柄についてはTOPIX連動資産が必ずしも保有しているわけではないと想像されますが、ウエイト低減に該当した以上、影響はゼロではないでしょう。

今後、流通株式時価総額が100億円に満たない銘柄は、四半期ごとにウエイト低減の対象になります。

流通株式時価総額を上昇させるには

ウエイト低減対象とされた銘柄を保有している方は、

「それなら、流通株式時価総額が増えればいいじゃないか」

と思われるかもしれません。

それは正しい理屈ですが、筆者は容易ではないと考えています。

流通株式時価総額は以下の式で求められます。

流通株式時価総額=流通株式数×株価

ですから、この式の右辺のどちらかあるいは両方の値が大きくなれば、流通株式時価総額が上昇することになります。

発行体である企業側の行動で変化させられるのは流通株式数です。

金融機関や事業法人などの大株主に売却をお願いすることで、流通する株式を増やすことが可能になります。

ところが、それは「売却」を伴いますから、ほかの要素に変化がないと仮定すると、株価にとってはネガティブ寄与します。つまり株価が下がってしまえば、流通株式数を増やしても流通株式時価総額にはプラス寄与しないかもしれないということです。

よって、株価の上昇なしに、流通株式時価総額を向上させるのは難しいでしょう。

株価は投資家が決めるようなものです。

投資家が欲しいと思うような銘柄になれば、自然と買いを集めて、株価が上昇します。

大株主が売却しても買い支えてくれるような銘柄にならなくてはいけないし、TOPIXにはそのような銘柄に存在していてほしいという東証の思いも感じます。

王道ですが、業績を向上させてEPSを上昇させることが持続的に流通株式時価総額を高い水準に保つ方法だと思います。

小型株の特徴

現時点でTOPIXウエイト低減銘柄と位置付けられている銘柄の多くは発行済株式数ベースでも時価総額が相対的に小さい、いわゆる「小型」と呼ばれる銘柄がほとんどです。

「小型株」は、そのビジネスモデルに成長性を見通せない場合、大口の投資家の資金が入りにくいです。時価総額が小さい故、売買高が小さく流動性に乏しいからです。このような銘柄はいざ出口を探すときに、なかなか買い手がいないことにもなりますので、大口の資金は好んで取引する銘柄ではないことが多いです。

ご自身がTOPIXウエイト低減銘柄を保有している場合は、このような特徴を踏まえて、今後どのような方針を持つのかを考えていただければと思います。

答えは自分で出すしかありません。