中東情勢が緊迫しています。各国の株式相場は、今のところ、それほど大きな下落になっていません(10月19日執筆時点)が、予断を許さない状態だと考えられます。

各国の株式相場を占う上で、地政学イベントが起きたときに原油相場がどう動くかは重要な点となるでしょう。

今回は、足元の原油相場の動向について述べた後、地政学イベントが起きたときのWTI原油先物相場(ドルベース)の推移を振り返り、今後の日米の株式相場への影響についても考えてみました。

主な原油市場とその変動要因

世界の原油市場は、北米、欧州、アジア市場に大別されますが、なかでも原油価格の国際的な指標となっているのが、ニューヨーク・マーカンタイル取引所(NYMEX)で取引されるWTIの先物相場です。

WTIの先物市場は取引高、参加者数ともに世界規模を誇っています。

原油相場の変動要因としては、需給、地政学的な問題、在庫、投資資金の流出入などが挙げられます。

以上の内容は、当サイト2023年8月27日に掲載した「原油相場の動きを振り返り、今後の動きを予想する」でより詳しく取り上げました。

地政学リスクを除くと原油相場の環境は強くないか

以下は日本経済新聞の10月18日11面の記事、10月19日17面の記事から抽出しました。足元の原油相場の上値が重くなっている背景として、需給が良くないことなどが述べられています。

- 国際エネルギー機関(IEA)が10月12日に公表した10月の石油市場リポートで、世界の石油需要見通しについて、2023年の10181万バレルから2024年は10273万バレルへとわずかな増加にとどまるとした。電気自動車(EV)などエネルギー効率化の進展などを踏まえたもよう。

- 米国が産油国ベネズエラへの経済制裁を一部緩和するとの観測がある (10月18日に緩和すると発表されました)。

- 北米、南米などでの増産傾向が顕著になっている。

- サウジアラビアによる日量100万バレルの自主減産や、ロシアの30万バレルの輸出削減が2023年末で終わる見込みである。

- 2024年に大統領選挙を控えるバイデン政権は、原油やガソリンの高騰を避けたいとの思惑が働く。

過去の原油相場の動きから見た今後の見通し

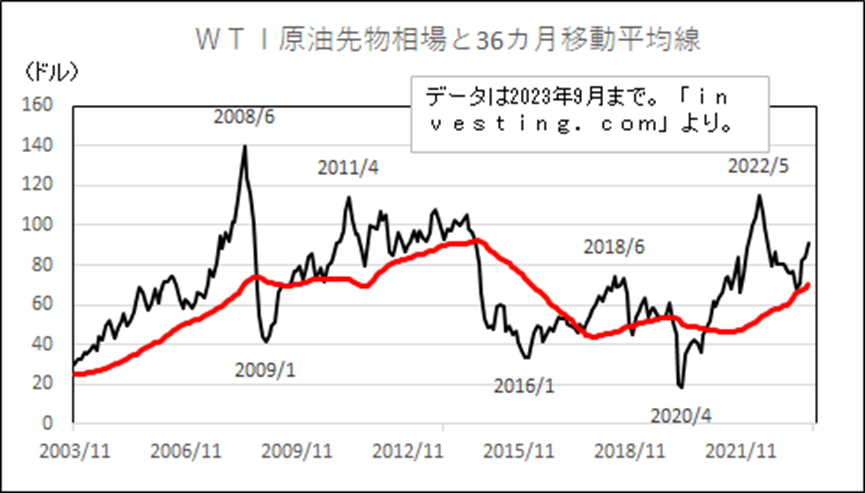

ここでは、WTI原油先物相場(以下、原油相場)がどのように動いてきたかを表しました。

原油相場が高値、安値をつけてきたのは、NYダウが高値、安値をつけた後になるケースが目立ってきました。

2007年にNYダウが高値をつけた後、2008年に原油相場は高値をつけました。2020年3月にNYダウが安値をつけた後、原油相場は2020年4月に安値をつけました。2022年1月にNYダウが高値をつけた後、2022年5月に原油相場は高値をつけました。

NYダウが2022年10月に安値をつけた後に、原油相場は今年5月を安値に反発しました。過去の推移を見ますと、36カ月移動平均線の前後で反発してきたことも多くありましたが、今年もこの現象が見られました。

2022年5月から今年5月まで原油相場が軟調であった背景として、中国経済の減速、米国をはじめ世界的な金融引き締め政策による景気悪化懸念などがありました。

その後、各国でコロナ禍による制限撤廃が見られ、米国での金融引き締め政策に出口が見え始め、サウジアラビアによる生産調整なども見られ、 この数か月は底堅く推移しました。

しかし、NYダウが2023年に高値を更新していないことからは、原油相場は上値も重くなる可能性がありそうです。

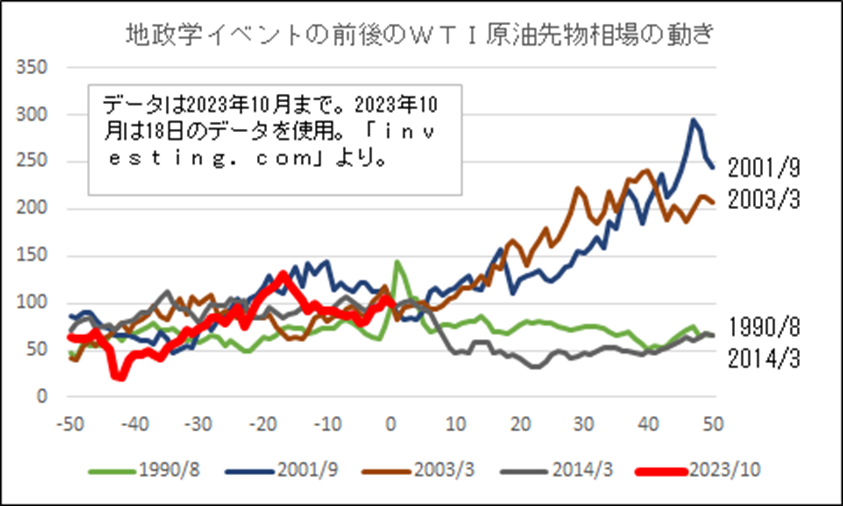

地政学イベントが起きた時の原油相場

下図は、データが抽出できた1983年以降の、地政学リスクが起きた際の原油相場の推移を示したものです。

地政学イベントが起きた月の終値を100としたときの前後50カ月間の動きを示しました。

2001年9月の同時多発テロ、2003年のイラク戦争の際は、米国や中東諸国が当事国であったことから、原油相場は地政学イベントの後に大きく上昇しました。

1990年8月の湾岸危機の際は、翌年に落ち着きが見られたことから、原油相場の高騰は一時的なものにとどまりました。2014年3月のロシアのクリミア侵攻は、米国や中東諸国が当事国になっていないことから、原油相場は上昇しませんでした。

今回は、大規模化・深刻化・長期化する懸念をまだ否定できないでしょう。過去のどの場面に近いかを考えることは相場を占う上で有効となるでしょう。

地域が限定された対立に収まれば、WTI原油先物相場への影響も大きくならないと考えます。

中東産油国や米国を巻き込むような展開になると、原油価格に重要な影響を与えるでしょう。

相場でよく見られる求め方で今後の上値を予想

市場などでよく上値メドとして取り上げられるものとして、以下のようなものが見受けられます。WTI原油先物相場の今後の上値メドについて考えました。

過去につけた高値

原油相場で、過去につけた高値として、2008年の147ドル台、2022年の131ドル台、2011年や2013年につけた110ドル台などが挙げられます。

移動平均線

足元の原油相場では、36カ月移動平均線など主だった移動平均線を上回っています。

過去の上昇幅を参考にするもの

N計算値と呼ばれるものは、過去に上昇した値幅が繰り返し見られることを前提にしたものです。

V計算値と呼ばれるものは、過去に下落した値幅の倍だけ上昇することを前提にしたものです。

N計算値を求めますと、過去に50~80ドルの上昇幅が見られましたので、今年3月につけた安値63ドル台を起点に考えますと、113~143ドル台が算出されます。

Ⅴ計算値を求めますと、2022年3月高値131ドル台から2023年3月安値63ドル台の下落幅の倍だけ上昇すると198ドル台が算出されます。

36カ月移動平均のプラス80%の水準など

過去の原油相場の動きを見ると、36カ月移動平均乖離率はプラス80%まで高まったところで上昇が一服することが見られてきました。現在の36カ月移動平均乖離率のプラス80%は125ドル台となります。

今後のWTI原油先物相場の見通しは

今回は、WTI原油先物相場で上値メドについて考えてみましたが、中東情勢がどの程度大規模化・深刻化・長期化するかが大きなポイントになるでしょう。

2001年、2003年の地政学イベントでは、米国に直接、関係するものであったことから、大きな反応を見せましたが、今回も他国を巻き込む懸念を否定できません。地域が限定されるものと判断されれば、過去につけた高値などで上値が抑えられそうですが、しばらくは中東情勢や需給動向などを見極めながらの展開になると考えます。

日米株式相場への影響

当サイトで掲載しました「月別に見たNYダウの騰落状況」で述べましたように、NYダウは10月に下落することが何度も見られました。

当該資料で取り上げましたように、10月や11月のNYダウの騰落率は、その後の相場に影響することがあります。

米国では物価の上昇が金融政策を左右しますので、NYダウを占う上で原油相場の動きは重要となるでしょう。

また、原油相場、米国株の動きは、日本株に大きく影響します。特に、日本ではエネルギー資源の多くを海外からの輸入に頼っていますので、その価格の変動は日本経済・日本の株式市場に大きな影響をもたらします。

足元の日本経済は、物価の上昇が強まっていることから消費が控えられている部分が大きいため、通常よりも原油相場上昇による影響は大きくなると思われます。