株式投資は長期保有が原則だけど

株式投資は長い目で取り組むことが大事です。

これは、よく聞く話だと思いますし、筆者も同意です。

実際筆者は約6年保有しているアップル(AAPL)が約5倍になりました。

同じぐらい保有している味の素(2802)は約3倍になりました。

6年でもそれほど長くはないかもしれませんが、相対的には長い保有期間に入るかもしれません。

しかし、長期で取り組んでいても結果が出ないことが多い株式投資もあるように感じます。

5年で8分の1に

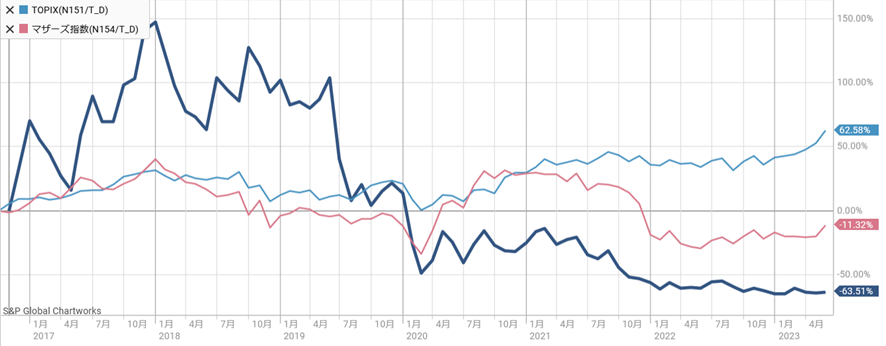

ひとつチャートをご覧ください。

銘柄名は伏せますが、現在の時価総額が50億円未満の超小型株が紺色です。某個別株と表記します。

比較のために2つ株式指数を入れました。

水色がTOPIX、ピンクがマザーズ指数です。

期間は約7年です。某個別株が上場してからの推移です。

出典: 日経スマートチャートプラス。

筆者はTOPIXも日本株指数として優れたインデックスだとは思っていませんが(なぜ優れていると思わないかはいずれ別の機会に書こうと思います)、それでも7年で約1.6倍になっています。ちなみにこのインデックスは配当が加味されていません。配当込みにすればさらにリターンは高いはずです。

2022年の市場再編で今はないマザーズ市場上場銘柄のインデックスであるマザーズ指数は7年投資して―11%です。

マザーズ市場に長期で投資していても、リターンを得られるどころか、投じた資金は減っていることを意味します。

マザーズ指数上場銘柄の多くは無配ですから、配当込みにしても、大差ないでしょう。

さて、紺色の某個別株はピンクのマザーズ指数のさらに下に位置しています。

が、上場直後は非常に好調でした。

上場直後の上昇時に買ってそのまま持っていたとしたとしましょう。

仮に高値で買っていたとしたら、この銘柄の株価は約1/8になっています。

冒頭、筆者が保有している銘柄が6年で3倍、5倍になっているものがあると書きました。

もちろん、そんなに調子がいいものばかりではないですが、例えば7年前に大型株の何らかに投資していたら、9割以上のものがTOPIXのリターンぐらいにはなっていたはずです。

某個別株が上場来でマイナスになった2020年初頭に、日本株の大型株にシフトしていたら、大きな損にはならないことをこのチャートは意味しています。

その理由、「自分バイアス」ではないか?

いわば塩漬け状態になっている株を持つ人が損切らない、あるいはナンピン買いを続ける理由をいくつか想定できます。

「この会社は、私好みの商品(あるいはサービス)を手掛けている」

「この会社は、将来の成長性を感じる」

「お気に入りの株主優待がある」

どれも理由としてはそれなりに説得力があるかもしれません。

しかし、角度を変えて考察すると筆者はこうも思います。

「あなた好みのサービスは、100人いたら50人以上が気に入るものか? それとも、100人いたら3人ぐらいしか好まないものか。」

「何がどうなるとこの会社の業績が成長するの?」

「その株主優待だけで投資がプラスになるのはいつ? 配当も出てないとしたら、なおさら時間がかかるよね」

つまりもっともらしい保有理由も、客観的に考えるとその銘柄を持っている人の主観で、いわば「自分バイアス」に過ぎないかもしれないということです。

「バイアス」とは英語では「bias」で、偏りや斜めという意味です。人の思考や行動に偏りが生じること、そしてその要因です。

ここに書いた例の場合は「自分だけがそう思っているに過ぎないかもしれない」ことだと理解すればいいでしょう。

大型株投資を勧める理由

筆者は、大型株投資をお勧めしています。

それは、先日当サイトに掲載していただいた外国人持ち株比率の違いだけが理由ではありません。

大型株と小型株の大きな違いの一つは情報量です。

大型株は多額の資金を持つ投資家が興味を持っていることが多いので、多くの証券会社のアナリストが投資家に情報を届けるために個別に調査してレポートなどを出しています。調査結果によって取引してくれれば証券会社の収益になるからです。

これをカバレッジと呼びます。

しかし、証券会社ごとにカバレッジしている銘柄の数は違いますが、多くても1証券会社で500銘柄程度だろうと想像します。

東証には約3,800銘柄が上場されていますので、多くの小型株は調査の対象に入っていません。

投資判断を出すにあたり、参考になる情報が小型株は少ないということです。

さらに、これは近年の日本株の低迷が反映された結果ですが、特に海外の金融機関は日本株の調査体制を縮小しています。

よって、調査対象銘柄が極めて限られていると想像されます。

外国人が、日本株に関して情報を得られる銘柄がそもそも少ないです。

この調査対象の違いは、株価形成にも影響を及ぼしていると想像しています。

どんな銘柄でも上がり続けはしませんし、下がり続けはしません。

下落が続くと「バーゲン・ハンティング」と言って反転しそうな銘柄を物色する動きが出ますが、最初にハンティングされる対象はやはり大型株になりがちです。

情報量が相対的に多い分だけ、資金の出し手が株価反転のストーリーを描きやすくなるからではないでしょうか。

ですから筆者は、「ナンピン買い」するならば、世界でトップシェアを持つ製品やサービスを持っている企業などに限るべきと考えています。

そういう銘柄は、業績のブレが少なく、相対的に株価が戻りやすいと考えられるからです。

ほおっておくと、痛い目に遭うかも

含み損を抱えたまま、個別株を持ち続けるのは個人の自由ですので、こうしたほうがいいと助言しません。

自身で考えて意思決定すべきだと思うからです。

ただし、大きな含み損を抱えている銘柄がグロース市場上場銘柄で時価総額が40億円を切るような、あるいは今後切りそうな銘柄であれば、保有し続けるべきかどうか検討したほうがいいと思います。

場合によっては、将来上場廃止になるかもしれないからです。

詳しくは以前掲載された、「近い将来を見据えて保有方針をを検討すべき日本株(2)」をご覧ください。

まとめ

株式投資の長期保有は原則だが、保有し続けても株価の戻りを期待しづらい銘柄がある

小型株は大型株に比べて情報量が少ない

グロース市場の超小型株は上場廃止の懸念を考慮すべき